|

銀行ブロックチェーン始動へ、国内47行の本気度(日本経済新聞)

「国内の銀行連合が分散台帳の技術「ブロックチェーン」を取り込み、年内にもサービスを開始する。従来の送金システムと比べて、送金コストを10分の1以下に抑える。スマートフォン(スマホ)のアプリを使い、会食の割り勘で数千円単位の少額送金をするなどの用途を見込んでいる。フィンテックベンチャーなど新勢力に対する危機感が国内銀の結束を高めている。」

この記事を読んで、ベンチャー企業に対抗するためにブロックチェーンを導入するという記事の意味がわかりません。なぜなら、ブロックチェーンというのは銀行業務がなくなるための仕組みだからです。つまり、この国内47の銀行は、自分の首を絞めています。

今後なくなる業種の一つが銀行です。なぜなら、銀行が行っている業務とは、送金や決済だけだからです。銀行よりもスマホ一つで手軽に決済できるようになれば、銀行など誰も利用しなくなるでしょう。それにお金の貸し借りでさえブロックチェーンを使えば銀行を通す必要がなくなります。今後10年~20年で銀行はメガバンクを除いて閉鎖していくものと見られています。

今後20年で最も大きなインパクトがある技術が現れました。それは、ソーシャルメディアではなく、ビッグデータでもロボティクスでもなく、人工知能でもありません。それがビットコインのようなデジタル通貨の基盤にある技術だとしたら驚くかもしれません。

これは「ブロックチェーン」と呼ばれています。そんなに輝しい響きの言葉ではありませんが、世界中の多くの人はこれが次のインターネットになると信じています。あらゆるビジネス社会、そして人類ひとり一人に大いなる恩恵を約束するものと見ています。

ブロックチェーンとはビットコインの基盤技術のことですが、現在のブロックチェーンの状況はインターネットの黎明期とそっくりだという指摘があります。確かにインターネットが出てきた1990年代はかなり胡散臭かったのを覚えています。

マスメディアなどが批判されてるにも関わらずモノ、カネ、人が流れ込んでいるようです。インターネット黎明期も同じような状況でした。今後、ブロックチェーンは次世代のインターネットになるのでしょうか?

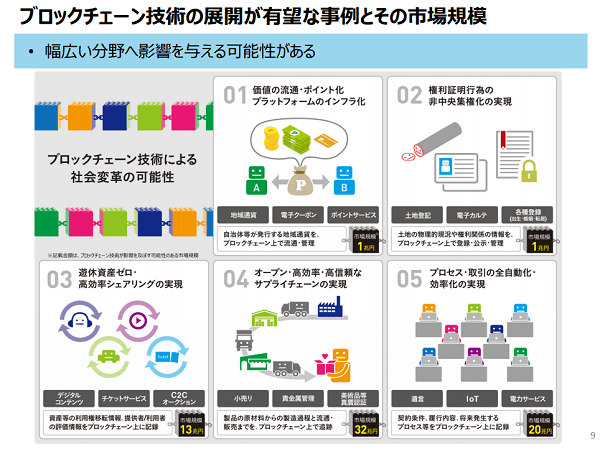

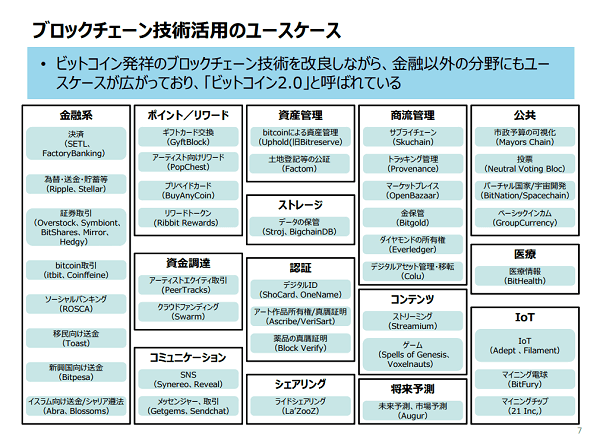

今は、考え方が新しすぎて誰もついて来れないだけで、ネットやスマホが当たり前になってるように今後常識になるのでしょうか。ブロックチェーンというと、仮想通貨とか金融の世界の話だと思っていましたが、実は全ての価値を持つものの取引に使えるようなのです。

著作権、音楽、芸術、株式、なんらかの契約証書、エネルギーなどあらゆるものの取引に使えるのです。

以下は、経済産業省が出してるレポートから 「平成27年度 我が国経済社会の情報化・サービス化に係る基盤整備」

http://www.meti.go.jp/press/2016/04/20160428003/20160428003-1.pdf

これらの技術は、非中央集権化の実現、そして高効率シェアリングの実現ということなのです。Atlasマンツーマン英会話では、シェアリング・エコノミーにも使えるということで研究を進めています。しかし、ブロックチェーンを使った高効率シェアリングとはどういうことなのでしょう?

前回の続きですが、様々なサービスが立ち上がっています。

近未来は、中央集権ではなくフラットな社会構造になりそうです。現在の社会の仕組みが崩れ、徹底した分散化された社会が来るという予想があるからです。正にブロックチェーンとは、分散化する仕組みそのものと思うのです。

インターネット黎明期も、画期的で新しすぎるということで散々批判されたものですが、まさに今が同じ状況になっています。今後はブロックチェーンが私たちの生活に組み込まれていくようです。

|