|

若者を自己破産に追い込む不動産投資の新たな手口。レオパレス問題で終わりではない

スルガ銀行のシェアハウス向け不正融資問題に続いて、レオパレス21の問題がメディアを賑わしている。

レオパレスのようにアパート建築まで手がける大手賃貸事業者のビジネスモデルは、いずれも共通している。

最近はそういうことすら考えず、サラリーマンを相手に土地の購入資金まで貸す銀行があるようだ。スルガ銀行のように自ら審査書類を偽装するところまである世の中なので、借り主はよほど慎重でなくてはならない。アメリカではこれを「Caveat Emptor(買い主は注意せよ)」の原則という。

長年の規制行政のもとで顧客より前に監督当局を見て仕事をする態度の染みついた銀行は、こうなると態度を豹変させる。すでに、案件の良否にかかわりなく融資そのものが難しい状況になってきているようだ。

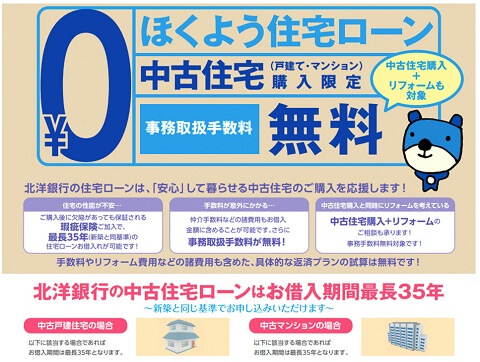

この広告のように、貸し出し先に苦しむ地方銀行は軒並み、住宅ローンに力を入れており、新築と同基準で中古住宅も期間35年のローンが組むことができるようになっています。事業者は融資の申し込み書類を作成し、そこで本来なら不動産投資ローンを借りるべきところを、自分で住むためと偽って住宅ローンを申し込めるわけです。

現在のところ、不動産投資ローンは審査が厳しくなって融資を受けるのが難しいですが、住宅ローンの金利は不動産投資ローンに比べて安く、35年返済なので融資審査さえ通れば負担を大幅に抑制することができます。審査でされそうな質問の答え方を指南される場合もあります。

そして融資が下りたら、事業者は借り上げ保証やリノベーションの費用と称して数百万円を抜き、最初の数カ月は約束通りの家賃が支払われますが、やがて家賃の入金が止まり、事業者の連絡先と繋がらなくなります。こうなると金融機関への返済ができなくなるので、ここで問題が発覚するというわけです。

実は、ここでも事態の深刻さを認識できない方が多く、融資申込書に署名捺印している以上、銀行など金融機関への返済を負担するのはどこまでも顧客であることから、「住宅ローンだとは知らなかった」とは言えなくなります。

しかも、資金使途を偽ったことは、契約書に定められた期限の利益喪失事由にあたり、即時に全額を返済せねばならなくなります。もともと売れる見込みのない中古マンションを高値で買わされることから、不動産を競売にかけても全額返済できる見込みはなく、下手をすると自己破産にまで追い込まれることもあります。

貸し出し難で住宅ローンの融資競争に明け暮れる銀行のスキをついた手口ですが、形の上では顧客が金融機関を騙したことになるため、銀行などの責任を問うことはほぼ不可能です。

事業者側も最初から騙すつもりでアプローチしたことからも、かなりタチが悪い詐欺であるのは明らかです。「There is no such thing as a free lunch.?(うまい話には必ず裏がある)」

|