|

スリランカの次は? 1年以内に12カ国前後でデフォルトの恐れ

(出典:2022年7月11日 週刊エコノミストOnline by 毎日新聞)

日本の中央銀行である日銀以外では、世界各国の中央銀行が公定金利の引き上げ、つまり「利上げ」を実施しています。

その結果、日本とアメリカの金利差が大きく開き、ついに1ドル139円台まで円安ドル高まで進んできました。そもそも、なぜアメリカを中心に各国が利上げをしているかと言えば、ロシアに対して経済制裁を継続しているからです。

つまり、経済制裁をやめればインフレ率(物価高)は下がるので、利上げをする必要はなくなるということです。問題は、日銀が方針転換して利上げに踏み切ることになれば、日銀は債務超過に陥る可能性があることです。

なぜかと言えば、利上げによって金融緩和(大量の国債(借金)を発行すること)をやめざるを得なくなると、日銀が債務超過に陥るからです。その結果、日本政府が財政危機でスリランカのように破綻するかもしれないわけです。

利上げが日銀財務に与える影響 異次元緩和後に備えより踏み込んだ検討を

(出典:2022年6月24日 CIGS キャノングローバル戦略研究所)

現在、日銀は2013年からのいわゆる「アベノミクス」の金融緩和政策で、毎年のように日銀から国債(債券)を大量に購入しています。実は、「資本金」が1億円しかない民間銀行である日銀は、担保を持たないまま日銀券(紙幣)を次々と印刷してばらまいています。

要するに、紙幣が銀行などにばらまかれたことで、流通量が増えすぎたことが「円安の理由」の理由であることがわかります。しかし、日銀のバランスシートでは紙幣の発行は日銀の負債として計上されています。

これは、紙幣が金(ゴールド)の現物と交換可能であった1971年までの金本位制の時代の名残りです。当時、日銀が保管していたゴールドは紙幣を持っている全員に所有権が与えられていました。

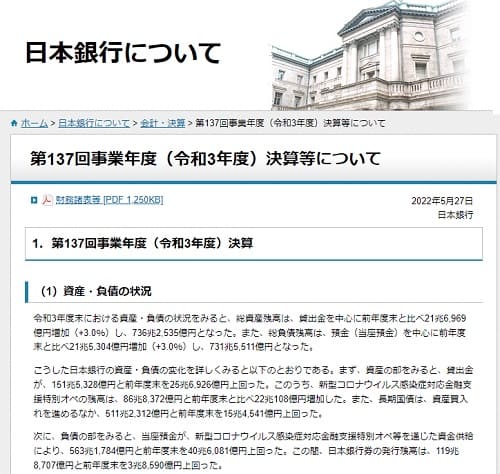

日本銀行ホームページ:第137回事業年度(令和3年度)決算等について

(出典:2022年5月27日 日本銀行)

紙幣は債務(借金)証書であり、金本位制が廃止された今もなぜかこの伝統が引き継がれているわけです。昨年度の日銀の「総資産」は736兆円ですが、負債は731兆円であり、5兆円しか資金的に余裕がない状態です。

当然、すぐに日銀が債務超過に陥るわけではないですが、2013年から目標としたインフレ率2%はすでに超えています。しかし、公約通りに金利を引き上げてしまうと債務超過に陥る可能性が出てきてしまう状況に置かれてしまっています。

なぜなら、日銀の負債の大半は民間銀行が紙幣を預けている当座預金にあるからです。2016年以降に開設した当座預金はマイナス金利ですが、2015年以前の預金にはまだ1%程度の金利がついています。

金利抑制の日銀vsファンドの国債売り、壮絶な戦いは7月・9月も続く

(出典:2022年7月7日 DIAMOND online)

日銀は、保有する資産としての国債も保有しているので日本政府から金利が支払われており、日銀の唯一の収入源となっています。しかし、インフレ率の上昇で日本国債の「市場金利」がさらに上がるか、日銀が「公定金利」を上げると日銀が民間銀行の当座預金に支払う利子が、日本政府から受け取る国債の利払い費を上回り、巨額の損益を出してしまうということです。

そして、さらに、保有する日本国債を債券市場で売却しなければならなくなる時がくれば、低金利で購入した国債を売却する時に金利を引き上げると、国債を安く売却することになり、さらに損益を出すことになります。

このままでは日銀は巨額の損失を出してバランスシートを悪化し、債務超過に陥るのは時間の問題となってきました。残念なことに、「日銀法」では日本政府が日銀を資金的に支援する義務があると書かれています。

今後、日銀が国債を購入して日本政府の経済政策を支えることはできなくなるだけでなく、日本政府の財政が破綻する懸念も出てきます。日本国債の信頼性が低下し、売りが売りを呼んで暴落を回避できなくなるはずです。

今年3月時点のインフレ率は1%以下であり、日本は中国と並んでデフレ経済のままでした。円安は徐々に進んでいましたが、まさか数ヵ月でインフレ率が2%を超えると市場関係者も考えていないかったと思われます。

|

2022年7月21日

2022年7月21日